收藏

收藏 打印

打印

??中国铁合金网讯:

澳大利亚工业、创新与科学部在其2020年9月发布的资源与能源季度报告中称,由于新冠肺炎疫情和由此导致的经济衰退,预计2020年全球钢铁消费量将下降6.1%,建筑业、制造业和其他钢铁密集型行业继续面临严峻形势。欧美日韩等国的钢铁生产受到了较大影响,印度、越南等新兴市场同样面临困难。中国在全球钢铁市场的重要性或会进一步上升。

长期来看,随着全球经济的逐步复苏,预计全球钢铁消费量将在2021年反弹,在2021年和2022年同比分别增长4.2%和4.0%。预计全球粗钢产量也将呈现类似趋势,2020年同比下降4.0%,2021年和2022年同比分别增长4.5%和4.0%。

1 欧美日韩粗钢生产受到较大影响

今年6月份,全球粗钢产量同比下降7%至1.48亿吨。与2019年同期相比, 2020年上半年亚洲地区粗钢产量同比下降3%。不过,其他地区受到的影响更为严重,欧洲和北美的粗钢产量同比分别下降19%和18%,欧洲和美国的产量合计不到亚洲地区产量的1/5。

近几个月,全球钢铁生产已经开始复苏,但仍有大量产能处于关闭状态。截至本报告发布前,欧洲、美国和日本有50多座高炉仍处于闲置状态,且至少还有约20座高炉正在低效运行。

这些工厂的关闭可能会加速钢铁生产早已存在的向亚洲新兴市场转移的进程。欧洲一些闲置的高炉可能不会重新开工,欧洲的产能预计也不会恢复到新冠肺炎疫情之前的水平。近年来,由于俄罗斯和中国的生产成本较低,欧洲钢铁制造商的竞争力越来越低,而当前铁矿石成本高企,再加上艰难的经济状况,加速了多家炼钢厂和轧钢厂的关闭。

日本的情况也类似,JFE公司和日本制铁正在推进2020年削减产能的计划。日本钢铁产量已经下降了20年,但2020年的降幅将特别大,而且大部分产能下降可能是永久性的。

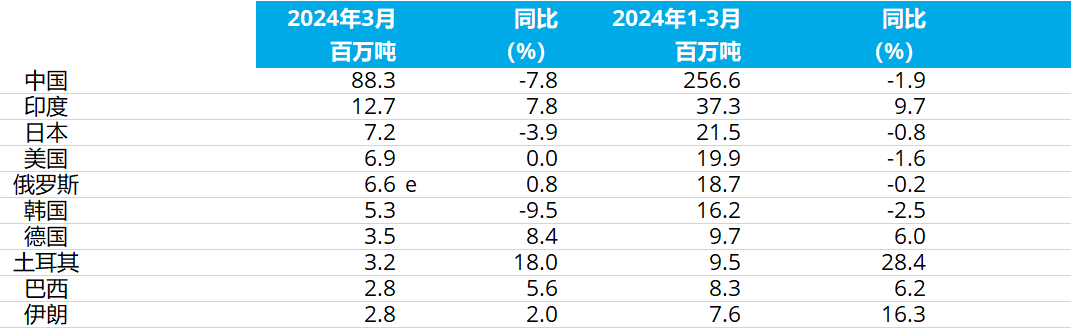

韩国的情况略好一些。此前人们曾预计韩国的粗钢产量将会增加,尤其是规模较小的钢铁制造商。目前,韩国钢铁制造商的增产计划已经被推迟,但预计韩国钢铁生产的降幅不会像欧洲和日本那样明显。全球各主要钢铁生产国家及地区转炉钢月均产量同比变化情况如图1所示。

2 新兴市场同样遭遇困难

目前,印度的钢铁产量极不稳定,印度政府扩大国内钢铁产能的雄心勃勃的目标遭到严重破坏。新冠肺炎疫情导致印度大量劳动力被迫离开生产现场,同时包括港口和铁路在内的交通基础设施的运力和运营急剧下降。自新冠肺炎疫情爆发以来,印度的月度钢铁产量下降了70%,非高炉生产完全停止。难以关闭的高炉大多已转为热闲置状态,设备仍在运行,但产量受到严重限制。印度的钢铁生产可能会在中期内恢复增长,但短期内会受到较大干扰。

事实证明,越南的情况也很艰难。华森集团(Hoa Sen Group)放弃了在越南南部宁顺省建设一座投资100亿美元钢厂的计划。越南的钢铁生产受到新冠肺炎疫情的影响,但实际上在2016年4月台塑河静(Formosa Ha Tinh)钢铁厂发生严重事故后,越南炼钢行业就已经面临更严格的审查和监管。这起事故污染了数百公里的海岸线,并在四个省份造成了严重的经济和环境破坏。

3 中国对全球钢铁市场的重要性可能会进一步上升

与大多数国家相比,中国仍处于独特的强势地位。中国是唯一一个粗钢产量高于新冠肺炎疫情前水平的国家,在2020年上半年,中国粗钢产量同比增长了1.4%。

在建筑活动强劲和制造业产出不断增长的背景下,7月份中国钢铁日产量连续第三个月创下月度新高。包括挖掘机在内的重型机械的销售一直非常强劲。中国的经济规模和钢铁生产规模如此之大,以至于这种增长实际上为整个全球的钢铁生产提供了支撑。

中国钢材库存在经历了数月的下降后,在7月份出现一些企稳现象,但仍然紧张。强劲的用钢需求(中国制造业活动指数目前正在上升)和钢铁生产有望在2020年剩余的时间里支撑铁矿石进口保持高位。

预计中国仍将是全球钢铁需求的关键。与此同时,全球钢铁生产对中国市场的日益依赖也增加了钢铁制造商的风险。如果新冠肺炎疫情再次波及中国,或者中国政府的刺激措施未能达到市场预期水平,全球钢铁业可能出现大幅萎缩。

全球主要钢铁消费市场近三年钢材消费量增长及未来三年钢材消费量预测如图2所示。尽管今年夏天大范围的洪水灾害对中国中部和西南部的建筑活动造成了较大的不利影响,但在2020年剩余的时间里,中国的钢铁需求应该会保持强劲。具体来看,下游钢铁密集型行业的前景喜忧参半。在5月和6月增加投资后,预计今年下半年中国的基础设施建设将有所增加,这会使钢铁制造商受益。住房建设可能受到相对较低的利率的支持,但新冠肺炎疫情对居民收入的影响可能成为住房建筑领域回暖的制约因素。制造业生产活动在最近几个月一直在增长,预计在今年剩余时间里将保持强劲。但是汽车业仍然面临较大压力,预计其将会在2021年企稳。

4 中国以外地区的复苏前景仍然有限

近年来,大多数经济合作与发展组织国家的钢铁生产本就已经面临越来越大的挑战,许多生产设备在2019年已经关闭。新冠肺炎疫情对这些国家的钢铁生产造成的冲击尤为严重,2020年钢铁生产设备关停更为广泛,目前尚未完全恢复。

预计在2020年剩余时间里,中国以外地区的复苏势头不会太大。欧盟和日本的制造业活动正在经历缓慢的试探性的复苏,但这种复苏还没有传递到钢铁业。

2020年后,经济合作与发展组织国家钢铁企业的状况可能会改善。然而,新冠肺炎疫情预计将在整个展望期内继续影响全球经济,全球钢铁企业在复苏过程中面临一系列潜在困难。

来源:世界金属导报

中国铁合金网版权所有,未经许可,任何单位及个人均不得擅自拷贝或转载,否则视为侵权,本网站将依法追究其法律责任,特此郑重声明!

- [责任编辑:wenxin]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容