收藏

收藏 打印

打印7月中国进出口额增速双双骤降,暗示着中国的内外需求均愈发陷入困顿。数据公布后,国内金属市场出现一波跳水,但本周以来的涨幅未被彻底吞噬。维持此前两天的观点,市场对于刺激政策的期待是一把双刃剑,无论最终政策是否会兑现或是兑现是否满足预期,眼下的市场都已透支使用。因此,对于金属市场的整体操作仍应保持熊市策略。

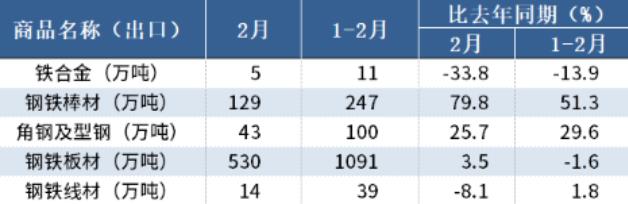

海关数据显示,7月中国进出口总额为3,287.3亿美元,同比增长2.7%,其中进口额为1,517.9亿美元,同比增长4.7%,出口额为1,769.4亿美元,同比增长1.0%,7月贸易顺差为251.5亿美元。大宗商品方面,未锻造铜及铜材进口量为36.65万吨,环比上升5.9%。

7月铜进口初值的环比上升,并不能证明国内实际消费转好。铜杆线消费占电解铜需求的50%左右。据了解,7月铜杆线企业的平均开工率为74%,与6月时持平。而未来开工率也未见转好,约81%的企业表示8月订单持平。下游产品的需求淡季,令国内铜杆线企业的开工率难有突破。

此外,7月铜价沪伦比值同样不支持大进口热情,基本保持在7.25-7.35之间运行。但考虑到货运周期、以及6月中下旬时出现的几次LME铜强势反弹行情,7月未锻造铜及铜材进口量5.9%的升幅尽管出人意料,但尚且合理。不过,在7月进口数量上升后,国内铜市场的供过于求情况将延续。这对铜价有一定的抑制作用。

截止周五早盘休市,沪期铜主力较周四结算价下跌0.74%,报54640元/吨;沪期锌主力较周四结算价下跌0.92%,报14610元/吨。

本信息来源于互联网,仅供参考

中国铁合金网版权所有,未经许可,任何单位及个人均不得擅自拷贝或转载,否则视为侵权,本网站将依法追究其法律责任,特此郑重声明!

- [责任编辑:editor]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容