收藏

收藏 打印

打印

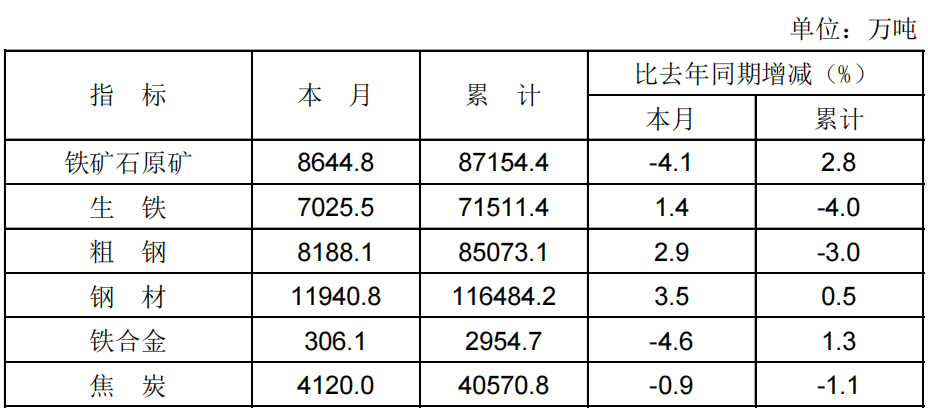

中国铁合金网讯:

东南亚是我国钢材出口量最大的地区

2020年,全球新冠肺炎疫情大暴发,我国疫情率先得到控制,钢材需求恢复迅速,内外价差扩大,钢材进口数量大幅增加,出口数量明显减少,净出口量创近9年新低。进口钢铁资源冲击是压制2020年我国钢材价格的重要原因。展望2021年,随着疫苗投入使用,全球经济复苏背景下,海外制造业补库周期开启,外需回暖是2021年我国钢材需求的重要增长点。

A 2020年受疫情影响,我国钢材净出口量大幅回落

2016年以来,受供给侧改革及国内钢材需求韧性影响,我国钢材价格偏强,钢材净出口呈逐年下降态势,2015年我国钢材净出口9961万吨,至2019年该值降至5199万吨,复合年化增长率为-15%。

图为我国钢材净出口数量变化

图为我国钢坯净进口数量变化

2020年,全球新冠疫情大暴发,由于我国疫情率先得到控制,钢材需求恢复迅速,内外价差扩大,钢材进口数量大幅增加,出口数量明显减少,净出口量创近9年新低。根据海关总署数据,2020年1—12月,我国钢材进口2023万吨,同比增加64.4%;钢材出口5367万吨,同比减少16.5%;钢材净出口3344万吨,同比减少35.68%。钢坯净进口量亦大幅攀升,根据海关总署数据,2020年1—11月,我国钢坯进口1747万吨,同比增加697%;钢坯出口1.7万吨,同比减少50%;钢坯净进口1745万吨,同比增加709%。

图为我国钢材进口主要来源地

图为我国钢材进口主要品种分布

从进口来源看,我国钢材进口主要来自日本、韩国、我国台湾地区,2020年1—11月,从日本、韩国、我国台湾地区进口钢材分别为443.03万吨、477.69万吨、202.78万吨,占钢材总进口量分别为23%、25%、11%,三地合计占比60%。相比2019年,我国从日本、韩国进口钢材绝对值虽然有所增加,但占钢材进口总量比例有所回落,分别下降18个百分点和7个百分点。从进口品种看,板材进口数量最多,但2020年占比有所回落,从2019年的84%下降至2020年的72%,棒材进口占比提高,从2019年的10%上升至16%。

2020年1—11月,我国板材进口1360万吨,其中热卷进口650万吨,占比钢材总进口量34.45%;冷轧进口265万吨,占比钢材总进口量23%。板材进口亦主要来自日本、韩国、我国台湾地区,2020年1—11月,我国从日本、韩国、我国台湾地区进口板材分别为376.8万吨、440.2万吨、189.3万吨,分别占板材进口总量的27.7%、32.4%、13.9%,三地合计占比74%。

表为2020年1—11月我国自日本、韩国、我国台湾地区等进口钢材数量

从出口目的地看,我国钢材主要出口目的地为亚洲,其中东南亚是我国钢材出口量最大的地区,非洲、拉丁美洲亦是我国钢材出口的重要目的地。2020年1—11月,我国出口钢材至亚洲地区的量为3321万吨,占钢材总出口量的68%,出口钢材至东南亚、韩国、印度、我国香港地区、我国台湾地区、日本分别为1588万吨、510万吨、106万吨、91万吨、82万吨、81万吨,占钢材总出口量分别为32.5%、10.4%、2.2%、1.9%、1.7%、1.7%。2020年1—11月我国出口钢材至非洲、拉丁美洲分别为578万吨、514万吨,占钢材总出口量分别为11.8%、10.5%。2020年1—11月,我国对亚洲地区钢材出口大幅下降,同比减少863万吨,其中,对东南亚、韩国出口同比分别下降417万吨、266万吨。

从出口品种上看,板材出口数量最大,2020年1—11月,板材出口2970万吨,其中,镀层板(带)出口1021万吨、热轧出口615万吨、彩涂板(带)出口604万吨、冷轧出口350万吨。近5年板材出口占总钢材出口比例明显提升,从2016年的44%上升至2020年的61%,其中镀层板(带)出口占比提升最快,从2016年的11.6%上升至2020年的21%,彩涂板(带)、冷轧出口占比亦有所提高,分别从2016年的7%、4.3%上升至2020年的12%、7.2%。热轧出口占比不升反降,从2016年的14.6%下降至2020年的12.6%,反映出我国钢材出口附加值提升。棒线材出口量明显萎缩,2020年1—11月,棒线材出口量626.5万吨,近5年棒线材出口量占比明显回落,从2016年的38%降至2020年的13%。

图为我国钢材出口主要目的地(2020年1—11月)

图为我国钢材出口主要品种分布(2020年1—11月)

B 2021年因经济复苏向好,全球钢材价格明显反弹

图为美国制造商、批发商、零售商库存变化

2020年四季度以来,随着外需强势复苏,海外制造业补库带动中国出口显著增加,进口冲击明显减弱。海外主要经济体制造业PMI自2020年5月明显反弹,基本处于50以上扩张区间。海外热卷、冷轧板坯、钢坯等钢铁资源价格持续上涨,全球主要国家冷轧价格自2020年10月以来涨幅172—348美元/吨,全球主要国家热卷价格近1个月涨幅155—419美元/吨,美国板材价格涨幅最大。伴随着海外钢材价格强势上涨,钢材内外价差明显收敛,截至1月15日,中国与东南亚热卷价差27美元/吨,月环比下降34美元/吨,同比下降74美元/吨,较2020年7月中峰值的124美元/吨明显下降。

图为美国供需缺口仍然存在

从库存看,美国库存处于历史低位,更贴近下游的批发商及零售商库存同比降幅率先收窄,2020年10月制造商库存同比降幅亦触底回升,显示制造业补库周期已经开始。美国需求恢复进度较好,但供给能力恢复较慢,2020年11月,美国工业总体产出指数同比下降5.41%,零售商销售额同比增加6.51%,因此海外供需缺口将带动我国制造业出口。

图为全球主要国家热卷价格强势上涨

2021年随着外需好转,钢坯、热卷等进口资源回落,我国钢材供给压力明显减小。虽然欧美疫情反复影响短期经济复苏节奏,但目前主要国家病死率并未明显上行,同时S蛋白是否变异尚缺乏权威结论,暂时不必过度担忧疫苗有效性,因此市场复苏的主要逻辑并未发生改变。疫后经济修复与传统复苏有区别,体现为所有国家同周期,共振性更强,在绝大数行业经历过被动出清,需求恢复快于供给恢复,价格弹性更大。后续仍然要关注疫苗的有效性以及疫苗接种的覆盖率是否达到预期。

C 全球贸易共振背景下,海外制造业补库周期开启

2020年全球新冠疫情大背景下,我国疫情率先控制,钢材需求恢复迅速,内外价差扩大,我国钢材进口数量大幅增加,出口数量明显减少,净出口量创近9年新低,进口钢铁资源冲击是压制2020年我国钢材价格的重要原因。

展望2021年,随着疫苗投入使用,全球经济复苏背景下,海外制造业补库周期开启,外需回暖是2021年我国钢材需求的重要增长点。目前内外价差已回落至2019年疫情冲击前水平,若我国钢材进口量、出口量回归至2019年水平,预计2021年钢材进口量同比将减少793万吨,出口量同比将增加1062万吨,2021年我国钢材净出口同比增加1855万吨,此外,钢坯、铁矿石等进口资源增量将明显较少。在全球贸易共振背景下,我国钢材价格有望延续偏强走势,特别对于进出口主要品种板材来说,价格弹性更大。

来源:《期货日报》

-------------------------欢迎订购中国铁合金网年度行业报告-------------------------

中国铁合金网版权所有,未经许可,任何单位及个人均不得擅自拷贝或转载,否则视为侵权,本网站将依法追究其法律责任,特此郑重声明!

- [责任编辑:wenxin]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

评论内容