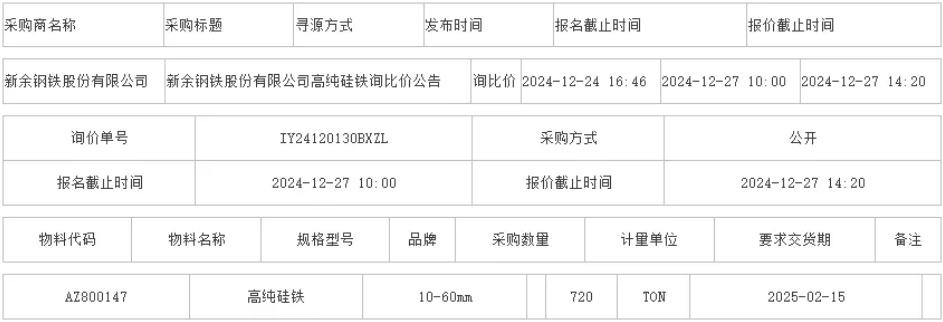

收藏

收藏 打印

打印中国铁合金网讯:“又降息了!”正当市场猜测存款准备金率下调窗口可能打开时,没想到迎来的却是降息这一更为有力的货币政策工具。

7月5日晚间,央行宣布,自7月6日起下调金融机构人民币存贷款基准利率。一年期存款基准利率下调0.25个百分点,一年期贷款基准利率下调0.31个百分点;其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。

央行同时宣布,自同日起,将金融机构贷款利率浮动区间的下限调整为基准利率的0.7倍。个人住房贷款利率浮动区间不作调整,金融机构要继续严格执行差别化的各项住房信贷政策,继续抑制投机投资性购房。

此次降息距上次6月8日降息还不足一个月时间,这也是自2008年9月16日以来的首次“不对称降息”,此次利率调整后,一年期存款利率为3%,一年期贷款利率为6%。分析人士表示,一月两降息,这样的频率在历史上已属于‘中等强度’。从2008年9月16日到12月22日,短短3个月就降了5次息,这才是‘高强度’的降息。

贷款利率下浮区间扩大

在降息的同时,央行同时将金融机构贷款利率浮动区间的下限由基准利率的0.8倍,调整为基准利率的0.7倍。这意味着,贷款利率下浮的空间进一步扩大,议价能力较强的企业最多能拿到基准利率7折的优惠贷款利率。以一年期贷款为例,最低贷款利率可以降至4.2%(6%×0.7)。

兴业银行首席经济学家鲁政委表示,利率政策是一种相对绵软的政策,需在更长时间内才能发挥作用,只要未来能够将浮动区间最低0.7倍用足,已无继续调整的必要。

专家指出,通过利率浮动的范围,使利率由管制走向市场化,是利率市场化的题中应有之义。将资金价格的定价自主权交给商业银行,有利于实现金融资源更合理配置,最终有利于实体经济健康发展。

■相关

欧洲央行昨晚宣布降息0.25%

全球央行“集体行动”,堪称去年联手救市翻版。

在中国降息的同时,欧洲央行昨晚宣布降息0.25%,至0.75%的历史最低水平。新利率将从7月11日开始正式生效。英国央行则将国债采购项目额度增加500亿,行动一致地放松钱袋子。

这是欧洲央行自去年12月以来首次降息。降息决定符合此前市场人士的预期。

欧洲央行行长德拉吉表示,欧洲央行做出降息决定,主要是考虑到欧元区经济增长前景继续存在下行风险。同时欧洲央行认为,欧元区通货膨胀率上升的压力是可控的,这也为欧洲央行提供了降息空间。英国央行虽然维持利率不变,但将国债采购项目额度增加了500亿英镑至3750英镑。

国家信息中心预测部副研究员张茉楠认为,央行此次降息,属于全球央行的集体行动,这是去年全球六大央行联手救市的翻版,也是我国央行的顺势而为。

澳新银行大中华区研究总监刘利刚认为,由于全球范围内很多经济体已经开始大幅度降息,中国如果保持较高利率将导致明显的息差,并可能导致资本流入和较高的资金对冲成本。从这个意义上来说,央行降息也在一定程度上暗合了国际潮流,并与欧洲央行此前的举动形成了政策上的协调。

降息兼顾楼市调控

客观上可能使楼市加速回暖,但成交量不可能回到2009年的高点。

央行降息的通知中强调要继续严格执行差别化的各项住房信贷政策,继续抑制投机投资性购房,表明降息已兼顾了楼市调控。但短短一个月内连续两次降息,对房地产市场各方无疑将形成巨大的心理冲击。降息意在稳增长,客观上可能使逐步复苏的楼市加速回暖。

贷款购房者的负担将进一步减轻。此次降息后,按照房贷100万元、20年等额本息还款法,在基准利率下,月供将再次减少148元。按照目前不少银行实行的首套房贷八五折利率优惠的情况计算,月供减少120元。两次降息合计,月供累计可减少近300元,降息给贷款购房者减负的效益越来越明显。

但对房地产调控的大局而言,降息将使调控进一步显现成效的难度越来越大。

信贷额度及利率水平一直被认为是房地产市场的风向标。尽管房贷的利率浮动下限仍然是基准利率的0.7倍,但目前各家银行贷款额度并不充足,出现低于八五折乃至八折的可能性暂时不大,反而可能会因为存贷差的缩小而减少折扣,但是降息对购房者的心理影响将非常大。北京中原地产市场研究部总监张大伟认为,降息会进一步改变市场预期。连续降息会使刚性需求的购房者入市的积极性继续提高。

业内人士认为,信贷层面的逐步宽松使楼市的资金面明显好转,成交量的复苏对价格的支撑作用也逐渐体现。

“目前市场虽然松动,但限购、限贷依然会有力地抑制投资投机性需求,因此成交量不可能回到2009年的高点。”张大伟表示,在降息的刺激下,虽然市场量价都将同涨,但幅度还是会比较有限。

■ 分析

凸显出稳增长的强烈意图

“此次降息多少有些出人意料,在很大程度上也表明,即将在下周一公布的通胀数据可能低于市场预期。”澳新银行大中华区研究总监刘利刚说。市场预计,6月份CPI增速将低于3%。

7月1日公布的6月份制造业PMI(采购经理指数)为50.2%,仅在经济扩张与收缩的临界点50%之上一点点,创7个月来新低,预计即将公布的二季度GDP增速‘破8’的可能性较大。这些都表明,经济有进一步下行的风险,必须把稳增长放在更加重要的位置。交通银行首席经济学家连平认为,经济增速在二季度可能已经触底,此次降息有利于防止经济惯性下滑,促进三季度经济增速回升,凸显出决策部门稳增长的强烈意图。

值得关注的是,此次央行采取的是“不对称降息”:一年期存款和贷款基准利率分别下调0.25和0.31个百分点。

贷款利率多降一点,有利于企业扩大投资需求,将银行部分盈利‘让渡’给实体经济。而存款利率少降一点,则有双重‘功效’:一方面,存款利率下调0.25个百分点后,一年期存款利率为3%,预计今年CPI涨幅也在3%左右,这样有利于维持正利率,保护存款人的利益;另一方面,如果存款利率下调太多甚至形成‘负利率’,就可能使大量资金纷纷从银行体系涌出,增大物价上涨压力,加上CPI从今年四季度起很可能返身向上,重新步入上升通道,因此从管理通胀预期的角度考虑,存款利率也不宜下调太多。

中信证券首席经济学家诸建芳认为,此次央行降息“时点早于预期”,主要原因是今年二季度经济下行压力较大。预计中国经济增速在二季度将跌至8%以下,进入“谷底”,此时必须有实际举措,让市场上的资金真正投入到支撑经济增长的实业中。

是否继续降息取决于经济运行情况

此次降息对商业银行的影响小于上次,年内不降息的可能性或更大

又是下调贷款利率多一点,又是下调贷款利率浮动区间下限,会不会对商业银行带来较大压力?专业人士分析,虽然贷款利率浮动区间下限调整为基准利率的0.7倍,但在实际操作中不可能对所有企业的贷款利率都下浮到底,事实上银行对中小企业往往还执行上浮利率,在基准利率的基础上上浮10%至30%不等,加上此次并未像上次那样上调存款利率浮动区间的上限,因此这次降息对银行的影响将小于上次。“静态测算,此次降息将收缩银行息差10个基点,而上次收缩了20多个基点。”

未来还会不会继续降息?专家坦言,这取决于经济运行情况,还有待观察。如果7、8月份经济企稳回升,降息的可能性就会减少;如果经济继续下行,则有可能继续降息。专业人士分析,三季度中国经济有望缓步回升,加上随着一年期存款利率接近全年CPI涨幅、没有大幅下调的空间,贷款利率也难以大幅下调,因此年内不降息的可能性或许更大。

分析人士认为,在物价持续走低、中国内外需明显不足的大背景下,央行近期密集降息凸显了稳定经济增长的强烈意图。而非对称降息以及再次扩大贷款利率浮动区间,对于降低企业融资成本,提振企业信贷需求则具有重要意义。

■业内热议

联手效果,比单独降息明显。

@李大霄(英大证券研究所所长):中国央行及欧洲央行同步降息,这是一个重大利好,效果要比一个国家及地区单独降息要来得明显些。

@巴曙松(国务院发展研究中心金融研究所研究员):中国央行的降息操作可以说是在全球大背景下推出的。近期主要经济体,无论是发达经济体还是发展中经济体,其经济增长均程度不同地弱于预期,这种同步走弱促使各国央行的政策基调重新转向宽松。

中国铁合金网版权所有,未经许可,任何单位及个人均不得擅自拷贝或转载,否则视为侵权,本网站将依法追究其法律责任,特此郑重声明!

- [责任编辑:editor]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容