收藏

收藏 打印

打印上半年我国钢铁行业的运行主要呈现出如下特点:

生产增速明显回落,但日产水平创新高。上半年,我国粗钢、生铁和钢材产量增速分别为1.8%、2.9%和6.1%,较去年同期分别下降7.8、5.5和6.7个百分点;全国平均日产粗钢196.26万吨,其中4月份日产粗钢达到201.9万吨,创历史最高水平。我国粗钢产量占全球产量的比例达到46.6%,比上年同期提高0.5个百分点。

市场需求结构变化,钢材品种差异较大。今年以来,我国经济虽继续保持增长态势,但增幅明显下降,国内市场需求增长呈回落走势。1月——6月份,国内累计粗钢表观消费量为33580万吨,同比仅增长0.63%,6月份出现负增长。主要用钢行业除包装专用设备、金属冶炼设备、大型拖拉机、发动机、汽车外,其他产品生产增速均较去年同期明显回落。从品种上看,长材需求仍相对好于板材,长材产量比重为46.08%,上升1.17个百分点;而板带材比重为43.97%,下降1.4个百分点。由于汽车、造船、铁路等行业增速放缓,中厚板、重轨等品种产量出现大幅下降。

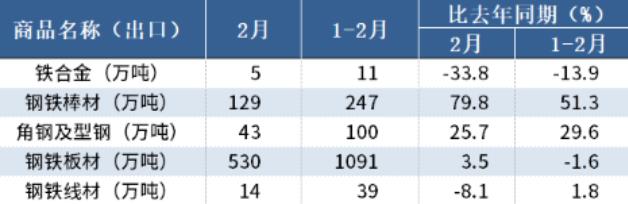

钢铁产品出口保持增长,进口有所下降。今年以来,随着国际经济缓慢复苏和国内外价差的拉动,我国钢铁产品出口保持增长,其中,棒材、线材、中小型型钢出口增加较多,中厚宽钢带出口降幅较大;同时,受国内需求减弱和价格下跌的影响,进口钢材有所下降。上半年,我国钢材出口超过100万吨的区域组织、国家(地区)有8个,占总出口量的88.95%,向东盟、非洲、海湾国家的出口量较去年同期大幅上升,向欧盟、韩国的出口量下降。我国钢材进口前10位的国家和地区所占比例达到94.8%,从哈萨克斯坦、法国、俄罗斯进口同比增长,从韩国进口比重增加。此外,上半年,由于国内钢铁生产保持较高水平,进口铁矿石继续呈增长态势,共进口铁矿石36620万吨,同比增长9.7%。

同时,上半年我国国内需求减弱,钢材库存处于较高水平;钢铁行业固定资产投资增幅有所下降。(来源:中商情报网)

中国铁合金网版权所有,未经许可,任何单位及个人均不得擅自拷贝或转载,否则视为侵权,本网站将依法追究其法律责任,特此郑重声明!

- [责任编辑:editor]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容